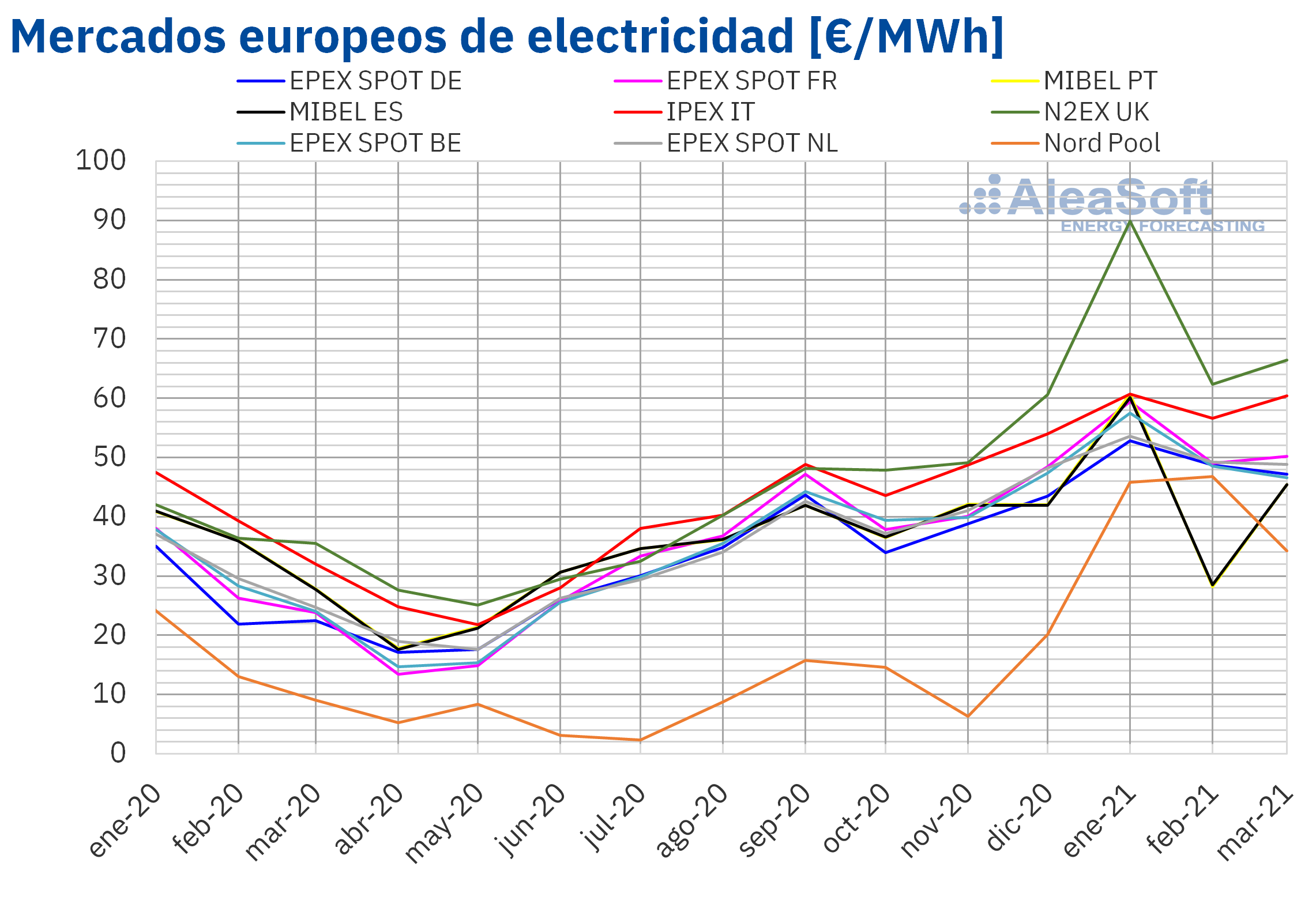

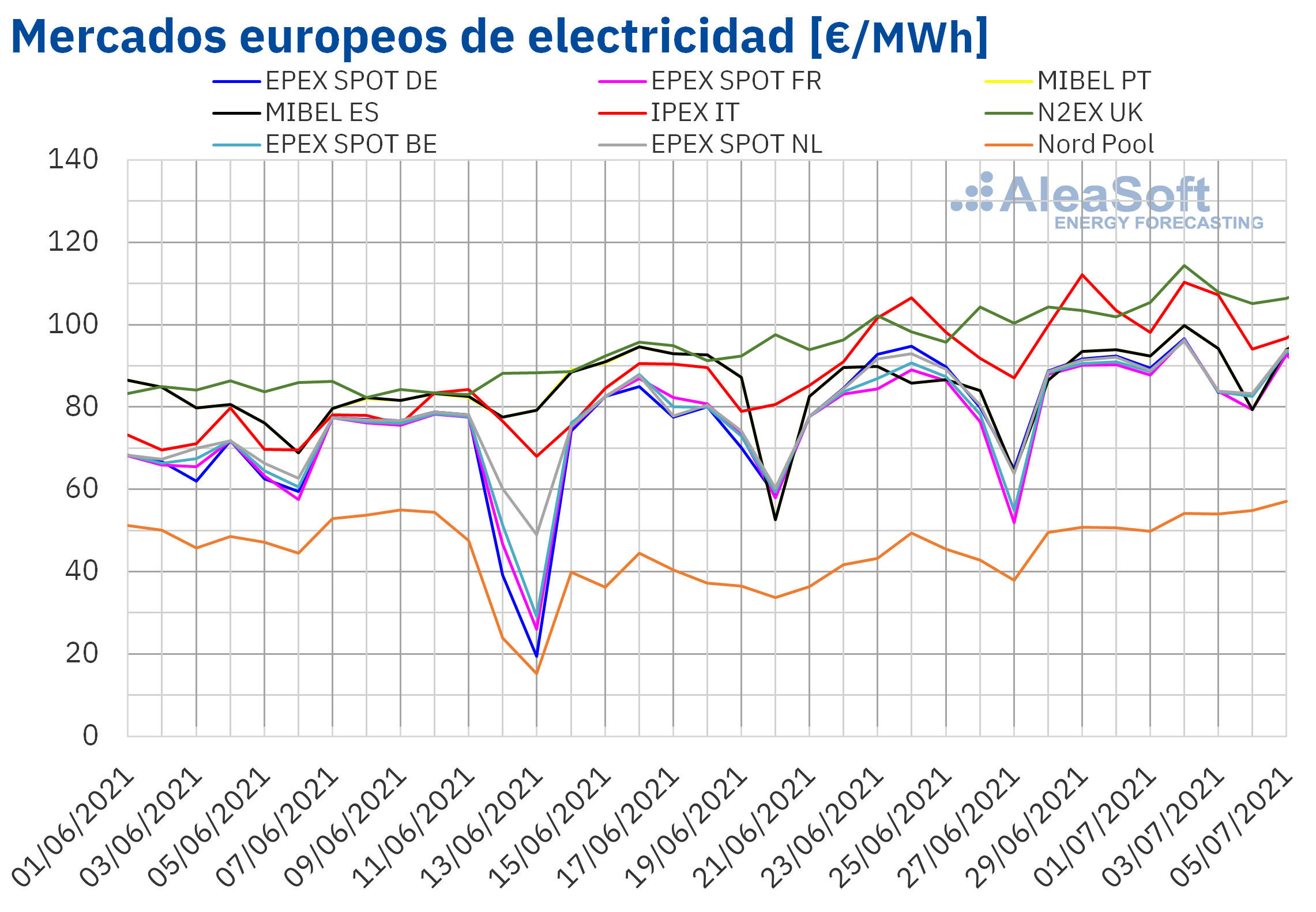

En la semana del 28 de junio subieron los precios de los mercados eléctricos europeos, registrándose valores semanales por encima de 87 €/MWh en casi todos. En Reino Unido e Italia gran parte de los días los precios superaron los 100 €/MWh y se produjeron máximos diarios desde al menos 2015 en los mercados IPEX y MIBEL. La demanda eléctrica aumentó en la mayoría de mercados, lo que se sumó a los precios récord alcanzados en los mercados de gas y CO2 como causas de las subidas en los mercados eléctricos

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar durante la semana del 28 de junio aumentó un 9,1% en la península ibérica en comparación con la semana precedente. Sin embargo en el mercado alemán la producción se redujo un 9,3%, mientras que en los mercados de Francia e Italia la caída fue de un 1,7% y un 0,8% respectivamente.

Para la semana que comienza el 5 de julio, las previsiones de producción solar de AleaSoft indican que la misma aumentará en el mercado de italiano, pero se espera una reducción en el mercado de España y poca variación en el mercado alemán.

Durante la semana del 28 de junio al 4 de julio, la producción eólica aumentó un 49% en el mercado italiano y un 39% en el mercado alemán en comparación con la semana anterior. Por el contrario, en los mercados de España, Portugal y Francia la producción cayó entre un 17% y un 29%.

Para la semana del 5 de julio, las previsiones de producción eólica de AleaSoft indican que la producción con esta tecnología será mayor a la registrada la semana anterior en el mercado francés y en la península ibérica. Por otra parte se espera una reducción de la producción en el mercado italiano y poca variación en el mercado alemán.

Demanda eléctrica

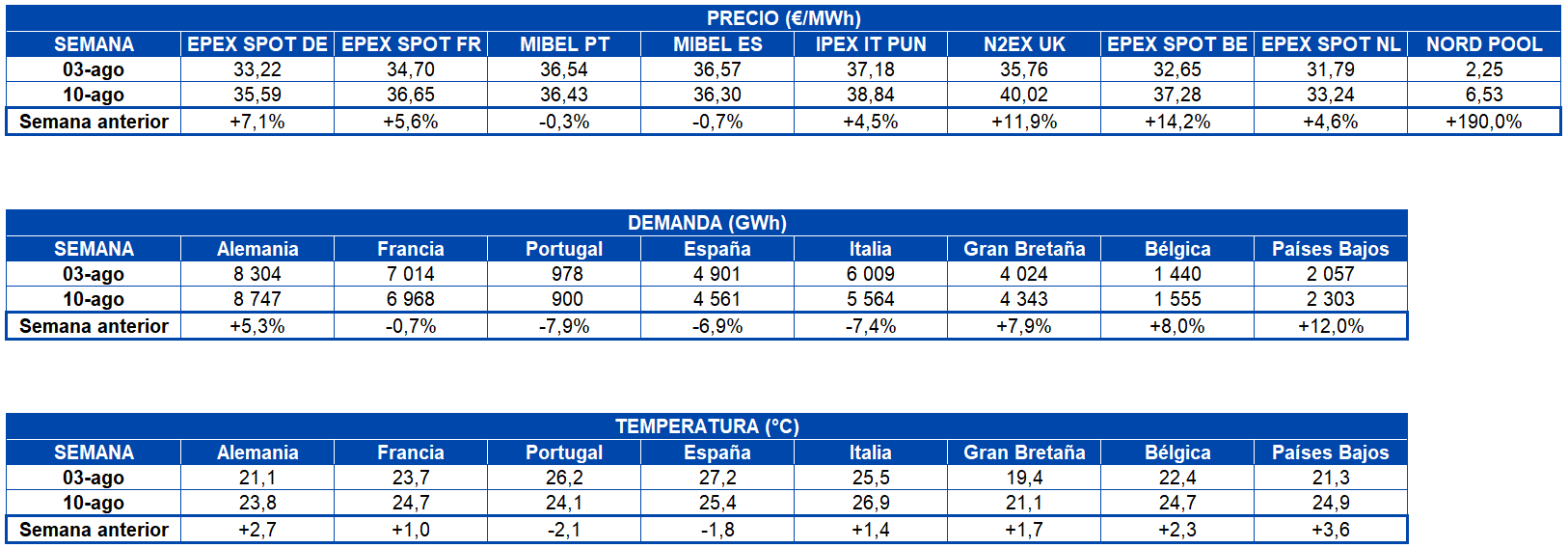

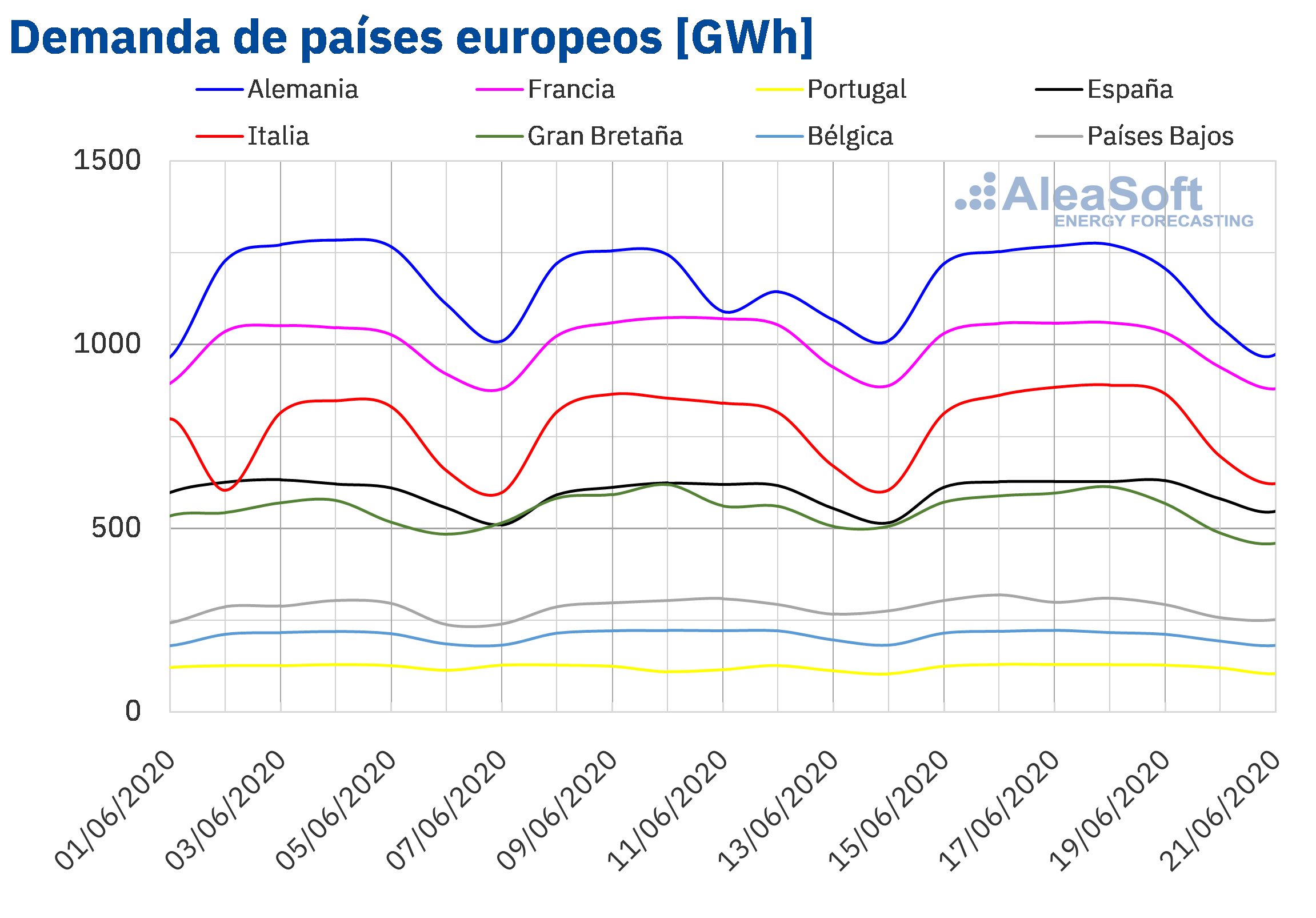

La demanda eléctrica se recuperó en la mayoría de mercados eléctricos de Europa durante la semana del 28 de junio. Como indicaban las previsiones de demanda de AleaSoft en el reporte realizado el 28 de junio, el aumento de las temperaturas medias fue el factor que más influyó en estos ascensos de la demanda. Las temperaturas medias registraron subidas que llegaron hasta 2,2 °C en España y Gran Bretaña.

En cuanto a la demanda, el mayor incremento fue el del mercado español, donde la subida del 6,2% estuvo favorecida también por el efecto del festivo de San Juan el 24 de junio, durante la semana precedente. Corrigiendo este efecto, el ascenso en España fue del 5,4%. En el resto de mercados los aumentos estuvieron entre el 0,3% y el 2,0%, con excepción del mercado italiano donde hubo una disminución del 1,7%.

Para la semana del 5 de julio, se espera que la demanda ascienda en España y Portugal y que mantenga valores similares o inferiores en el resto de mercados de Europa, según las previsiones de demanda de AleaSoft.

Mercados eléctricos europeos

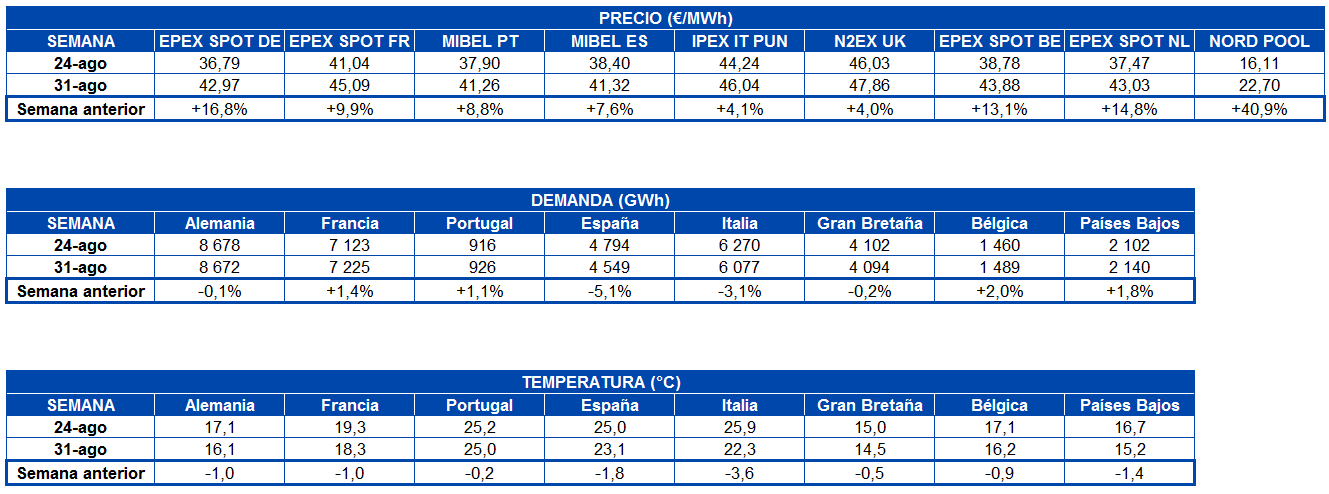

La semana del 28 de junio los precios de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron. La mayor subida de precios, del 23%, fue la del mercado Nord Pool de los países nórdicos. En cambio, el menor aumento fue el del mercado EPEX SPOT de Alemania, del 7,0%, seguido por los incrementos del mercado N2EX del Reino Unido y del mercado EPEX SPOT de los Países Bajos, del 7,4% y el 7,6% respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 9,6% del mercado IPEX de Italia y el 12% del mercado EPEX SPOT de Francia.

En la primera semana de julio el precio promedio semanal más elevado fue el del mercado N2EX, de 106,08 €/MWh, seguido por el promedio del mercado IPEX, de 103,55 €/MWh. En cambio, el menor promedio fue el del mercado Nord Pool de los países nórdicos, de 51,99 €/MWh. En el resto de los mercados, los precios se situaron entre los 87,94 €/MWh del mercado EPEX SPOT de Francia y los 91,39 €/MWh del mercado MIBEL de España y Portugal.

Durante la semana del 28 de junio los precios diarios superaron los 100 €/MWh todos los días en el mercado británico y la mayoría de ellos en el mercado italiano. En el caso del mercado IPEX, el día 29 de junio se alcanzó un precio de 112,11 €/MWh, que fue el más alto de este mercado desde julio de 2015. Por otra parte, en el caso del mercado MIBEL, el viernes 2 de julio se alcanzó un precio diario de 99,80 €/MWh, que es el segundo más alto de su historia.

El aumento de la demanda en la mayoría de los mercados eléctricos europeos favoreció el incremento de los precios de la electricidad en la primera semana de julio. Además, los elevados precios del gas, el carbón y de los derechos de emisión de CO2 continuaron ejerciendo su influencia al alza sobre los precios de los mercados eléctricos europeos. El descenso de la producción eólica en Francia, España y Portugal también contribuyó al incremento de precios en estos mercados.

Las previsiones de precios de AleaSoft indican que durante la semana del 5 de julio los precios podrían descender ligeramente en la mayoría de los mercados europeos. No obstante, el incremento de la demanda y el descenso de la producción solar podrían favorecer que los precios continuaran aumentando en el mercado ibérico.

Futuros de electricidad

Durante la primera semana de julio los precios de los futuros de electricidad para el último trimestre de 2021 subieron en casi todos los mercados de futuros europeos analizados en AleaSoft. Los mercados ICE y NASDAQ de los países nórdicos fueron la excepción, con bajadas del 1,8% y del 3,0% respectivamente. En el resto de mercados las subidas se situaron entre el 7,2% marcado en el mercado EEX de Reino Unido y el 10% del mismo mercado para España.

En cuanto al producto del año 2022, el comportamiento de los precios fue similar. Subidas en todos los mercados excepto en los de la región nórdica, donde las bajadas fueron del 1,4% en el mercado ICE y del 1,9% en el mercado NASDAQ. Nuevamente el mercado EEX de España fue el de mayor subida, con un 8,7% de incremento y seguido de cerca por el mercado OMIP de Portugal con un 8,5%. También repite el mercado EEX de Reino Unido como el de menor subida, con un aumento del 3,9%.

Brent, combustibles y CO2

El lunes 28 de junio los futuros de petróleo Brent para el mes de septiembre de 2021 en el mercado ICE registraron un precio de cierre de 74,14 $/bbl. Este precio fue un 1,6% menor al de la última sesión de la semana anterior. Sin embargo, el resto de la semana los precios aumentaron. Como resultado, el viernes 2 de julio se alcanzó un precio de cierre de 76,17 $/bbl, el cual fue un 1,0% mayor al del viernes anterior y el más alto de los últimos dos años.

La demanda sigue recuperándose favorecida por el incremento de la movilidad, lo que ejerce su influencia al alza sobre los precios de los futuros de petróleo Brent. Por otra parte, no se alcanzó un acuerdo sobre el incremento de producción para los próximos meses en la reunión de la OPEP+ de la primera semana de julio. Por este motivo, las negociaciones continuarán en la semana del 5 de julio. El bloqueo en las negociaciones se produjo debido a la exigencia por parte de los Emiratos Árabes Unidos de que se incrementase su cuota de producción nacional, reflejando una mayor capacidad productora, a lo que el resto de países se negó. Como respuesta, los Emiratos Árabes Unidos bloquearon la propuesta de acuerdo de Rusia y Arabia Saudí. Un acuerdo de la OPEP+ para incrementar su producción junto con un posible levantamiento de las sanciones a las exportaciones de crudo de Irán limitarían el incremento de los precios en los próximos meses.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2021, durante la primera semana de julio fueron superiores a los de la semana anterior, registrando aumentos la mayoría de los días. El precio de cierre máximo de la semana, de 36,14 €/MWh, se alcanzó el jueves 1 de julio. Este precio fue un 14% superior al del jueves anterior y el más elevado de los últimos dos años. El viernes los precios retrocedieron ligeramente hasta los 35,83 €/MWh. Pero el lunes 5 de julio los futuros para el mes de agosto se estuvieron negociando de nuevo por encima de los 36 €/MWh.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, durante la semana del 28 junio aumentaron hasta alcanzar un precio de cierre de 57,65 €/t el jueves 1 de julio. Este precio fue un 4,6% mayor al del jueves anterior y el más alto de la historia. Sin embargo, el viernes se produjo un ligero descenso hasta los 57,35 €/t.

Los elevados precios del gas combinados con las filtraciones a la prensa sobre las propuestas de la Comisión Europea respecto a las políticas para cumplir con los objetivos de reducción de emisiones en los próximos años favorecieron el incremento de los precios de los derechos de emisión durante la primera semana de julio.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

En AleaSoft se está haciendo una promoción especial de los informes de previsiones de curvas de precios de largo plazo de los mercados europeos, teniendo en cuenta la subida de los precios del CO2 y del gas. Una de las características que diferencia a estas previsiones de las de otros proveedores es que son horarias para todo el horizonte de 30 años. Esto es de gran utilidad para calcular la rentabilidad de las inversiones en las nuevas tecnologías renovables y en los PPA a la hora de definir la mejor estructura de precios. Además, las previsiones incluyen las bandas de confianza correspondientes al P15 y P85, obtenidas usando una métrica probabilística. Estas bandas permiten cuantificar el riesgo o probabilidad de que el precio fluctúe por encima o por debajo de un valor.

El próximo webinar de AleaSoft se realizará el 15 de julio. En esta ocasión se hará el cierre semestral de los mercados eléctricos europeos. Además de los mercados que habitualmente se analizan en estos webinars mensuales, también se analizarán otros que pueden generar oportunidades para los agentes del sector, como los de Polonia, Grecia, Rumanía, Serbia. Asimismo se hará el análisis de las perspectivas de los mercados de energía para el segundo semestre del año y se explicará la visión de futuro de AleaSoft sobre el papel del hidrógeno verde en la descarbonización de la industria y el transporte.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/precios-mercados-electricos-europeos-gas-co2-siguen-subiendo-marcando-maximos-historicos/

Fuente Comunicae

from Notas de prensa en RSS https://ift.tt/3hIvWH9

via IFTTT